به گزارش اکو اقتصاد، علی پالار، کارشناس اقتصادی در یادداشتی برای اکواقتصاد نوشت:

نقش بانک مرکزی نه به عنوان یک بانک نوعی (برخلاف اسم خود) بلکه به عنوان یک نهاد سیاستگذار در اقتصاد دنیا تعریف میشود. این نهاد با اتخاذ سیاستهایی که به سیاست پولی شناخته میشود سعی در کنترل متغیرهای مهم اقتصادی از جمله تورم، نقدینگی و نرخ بهره میکند تا به طور مستقیم بر متغیرهای اشتغال و بیکاری و در ادامه بر سیکل های رونق و رکود تاثیر بگذارد.

بدین منظور بانک مرکزی برای دستیابی به اهداف سیاستی از ابزارهای خاص خود استفاده میکند که مهمترین آنها عبارتند از : نرخ ذخیره قانونی، نرخ تنزیل مجدد و عملیات بازار باز. در اقتصاد ایران از بین ابزارهای نامبرده تنها نرخ ذخیره قانونی را میتوان به عنوان یک ابزار فعال و در اختیار بانک مرکزی نام برد و سایر ابزارها به دلیل مشکلات ساختاری و عدم تطابق با فقه اسلامی یا چندان کاربرد نداشتند و یا در صورت استفاده نیز کارایی چندانی نداشتند.

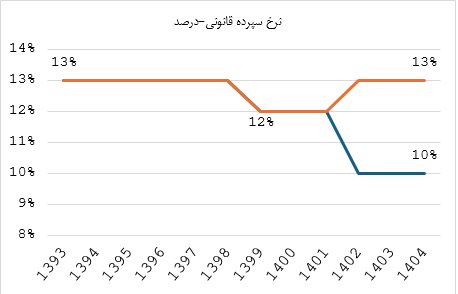

در خصوص نرخ ذخیره قانونی، طبق قانون پولی و بانکی کشور (مصوب ۱۳۳۹ و اصلاحات بعدی) بانک مرکزی مجاز است ۱۰ تا ۳۰ درصد از سپردههای بانکها را به عنوان ذخیره دریافت کند که این نرخ بر حسب ترکیب و نوع فعالیت بانکها نسبت متفاوتی میتواند باشد. ازسال ۱۳۹۹ این نرخ از ۱۳ درصد به ۱۲ درصد کاهش یافت و تا سال ۱۴۰۲ در محدوده ۱۲ درصد باقی ماند. در سه سال اخیر نیز در بازههایی بسته به رعایت محدودیتهای کنترل ترازنامه ای از سوی بانکها این نرخ بین ۱۰ درصد تا ۱۳ درصد قرار داشت. اما در هفتههای گذشته بانک مرکزی اعلام کرد با هدف مدیریت نقدینگی، نسبت سپرده قانونی تا ۱.۵ واحد درصد، افزایش خواهد یافت و این افزایش در دو مرحله ۰.۷۵ درصدی برای کلیه بانکها و موسسات اعتباری صورت خواهد گرفت.

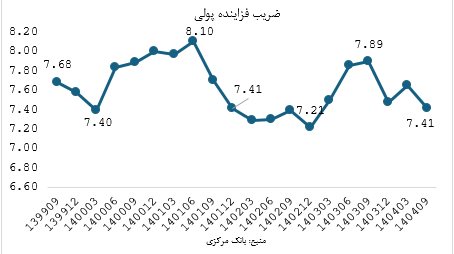

در اقتصاد هرچه نرخ سپرده قانونی افزایش یابد در مرحله بعد بانکها منابع کمتری برای اعطای تسهیلات خواهند داشت و در ادامه با تحت تاثیر قرار گرفتن چرخه تسهیلاتدهی، سرعت افزایش نقدینگی در راستای سیاست انقباضی محدود میگردد. از این جهت نرخ سپرده قانونی رابطه عکسی با ضریب فزاینده خواهد داشت. برای توضیح بیشتر باید گفت نقدینگی در اقتصاد از ضرب پایه پولی در ضریب فزاینده ایجاد میشود و یا از طرفی دیگر رشد نقدینگی معادل رشد پایه پولی بعلاوه رشد ضریب فزاینده پولی خواهد بود و اینکه نقدینگی از محل رشد پایه پولی و یا ضریب فزاینده باشد هر کدام آثار متفاوتی دارند و اقتصاددانان معتقدند به طور معمول افزایش نقدینگی از محل پایه پولی اثرات تورمی بیشتری نسبت به افزایش از محل ضریب فزاینده برجای میگذارد.

حال با این تصمیم بانک مرکزی انتظار میرود در ادامه ضریب فزاینده تحت تاثیر قرار بگیرد و کاهش یابد اما در ادامه با در نظر گرفتن منابع پایه پولی و چشمانداز کسری بودجه دولت در سال جاری انتظار میرود پایه پولی افزایش یابد. باید اشاره کرد که منابع پایه پولی شامل چهار جز اصلی است که عبارتند از: خالص داراییهای خارجی بانک مرکزی، خالص بدهی بخش دولتی به بانک مرکزی، بدهی بانکها به بانک مرکزی و خالص سایر دارایی های بانک مرکزی.

در اقتصاد ایران کسری بودجه مزمن دولت و استقراض از بانک مرکزی موجب شده تا منشا سیاستهای پولی عمدتا سیاستهای مالی باشد. علیالخصوص در سال جاری که مطابق بودجه سال ۱۴۰۵ سهم درآمدهای مالیاتی از هزینههای جاری دولت ۷۴ درصد برآورد میشود.

در واقع میتوان گفت تقریباً سه چهارم هزینههای جاری کشور از محل مالیاتها پوشش داده میشود. حال در شرایطی که کسبوکارها و بنگاههای اقتصادی در یکی از عمیقترین دورههای رکود اقتصادی خود به سر میبرند با تقریب بالایی درصد مهمی از این درآمدها محقق نخواهد شد و از کانال خالص بدهی دولت به بانک مرکزی پایه پولی را افزایش میدهد. بنابراین باید انتظار داشت با توجه به شرایط فعلی و انتظارات تورمی بالا، هدفگذاری سیاستهای انقباضی تحت تاثیر سایر عوامل قرار بگیرد که در نهایت در بهترین حالت بتواند آثار انبساط پولی سایر متغیرها را کاهش دهد.