به گزارش اکو اقتصاد به نقل از تسنیم، در حالی که جهان اقتصادی وارد دورهای از آشفتگی و بازتعریف نظم بینالمللی شده است، یکی از شاخصهای مهم این تحول را میتوان در رفتار بانکهای مرکزی و «انباشت فزاینده طلا» مشاهده کرد. دو نموداری که در این گزارش ارائه شده است، به روشنی روند معکوس در سیاستهای ذخیرهسازی بینالمللی را نشان میدهد:

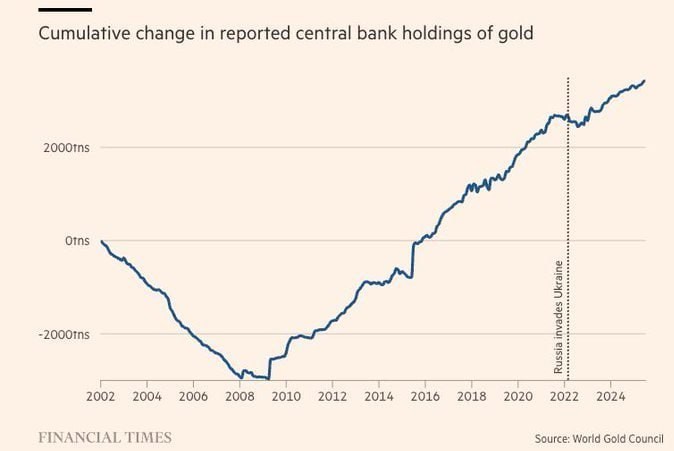

نمودار نخست، تغییر تجمعی در داراییهای طلا اعلامشده توسط بانکهای مرکزی در سطح جهانی از سال 2002 تا 2025 را نشان میدهد؛

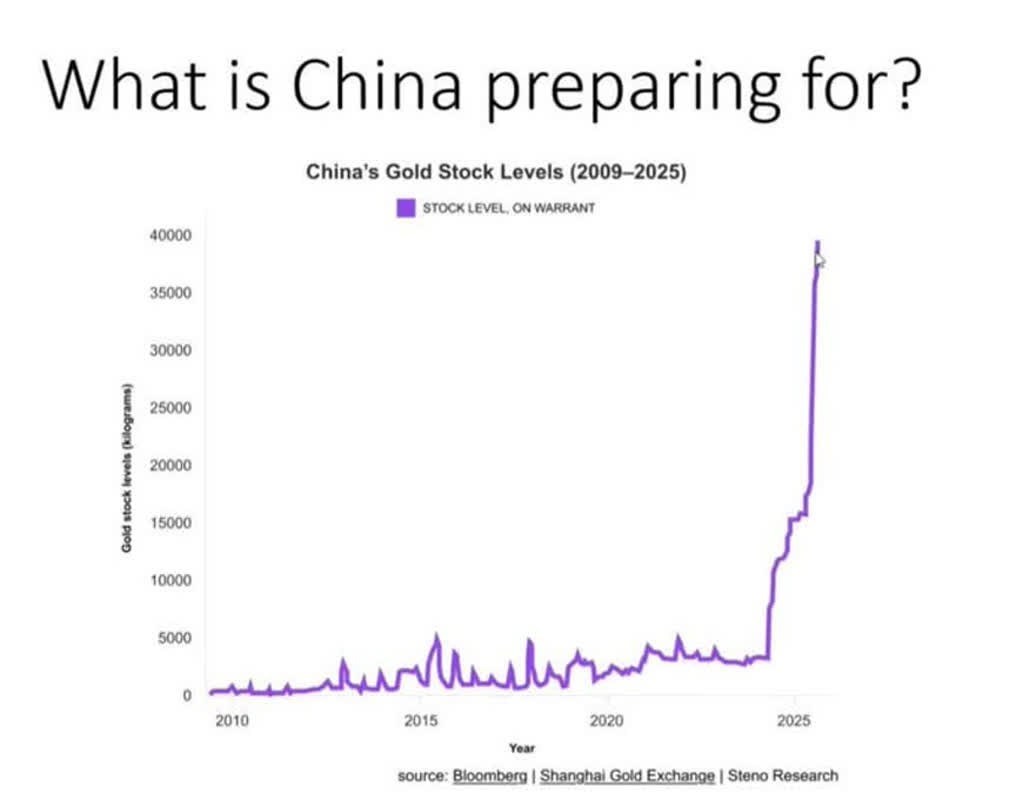

نمودار دوم، الگوی صعودی انفجاری ذخایر طلای کشور چین را در بازه 2009 تا 2025 به تصویر کشیده است.

در ادامه، با استفاده از منابع معتبر بینالمللی و دادههای قابل اتکا، این گزارش به تبیین علل، پیامدها و روابط راهبردی این پدیده میپردازد، و نتیجهگیری میکند که ایران نیز در این فضای «نظم جدید» باید جایگاه خود را بازتعریف کند.

علل انباشت طلا توسط بانکهای مرکزی

1. ریسک بازده و بحران 2008

بحران مالی سال 2008 حاصل ریسک نرخ بهره بسیار پایین و همچنین فروپاشی اعتماد به سازوکارهای بانکی بود. در آن مقطع، بسیاری از بانکهای مرکزی ذخایر طلا را کاهش داده بودند و به ذخایر دلاری تکیه میکردند. اما پس از بحران، مسیر معکوس شد.

2. جنگ روسیه – اوکراین (از 2022) و تورم ناشی از آن

پس از حمله روسیه به اوکراین، غرب و بهویژه ایالات متحده و اتحادیه اروپا تحریمهایی را علیه روسیه به اجرا گذاشتند که شامل مسدودسازی ذخایر ارزی شد. این رویداد به نوعی زنگ هشداری برای بانکهای مرکزی بود. بر اساس گزارشها، این معضل باعث شد کشورها به این نتیجه برسند که «ذخائر ارزی دلاری» نه لزوماً امنترین گزینه است.

3. افزایش نرخ بهره و کاهش جذابیت دلار

وقتی نرخ بهره واقعی بالا میرود، داراییهای بدون بازده (مثل طلا) ممکن است جذابیت خود را از دست بدهند؛ اما در عین حال، وقتی اقتصاد با تورم و نوسان شدید روبروست، طلا به عنوان «پناهگاه» خود را نشان میدهد. بانکهای مرکزی با توجه به چشمانداز تورم و ریسک نظام مالی، طلا را وارد سبد ذخایر خود کردهاند. بر اساس گزارش شورای جهانی طلا، بانکهای مرکزی در هر یک از سهسال اخیر بیش از 1000 تن طلا خریداری کردهاند، در حالی که متوسط دهه پیشین بین 400 تا 500 تن بوده است.

4. دور شدن از دلار، «دلارداییشدن» و ساخت نظم ارزی جایگزین

در کنار عوامل اقتصادی، انگیزه سیاسی – راهبردی نیز مطرح است: کاهش وابستگی به ذخایر دلاری. برخی کشورها – به ویژه در شرق جهان – همزمان با افزایش طلا، به دنبال کاهش سهم دلار در ذخایر ارزی خود هستند.

وضعیت ویژه چین

در این میان، چین در کانون توجه قرار دارد:

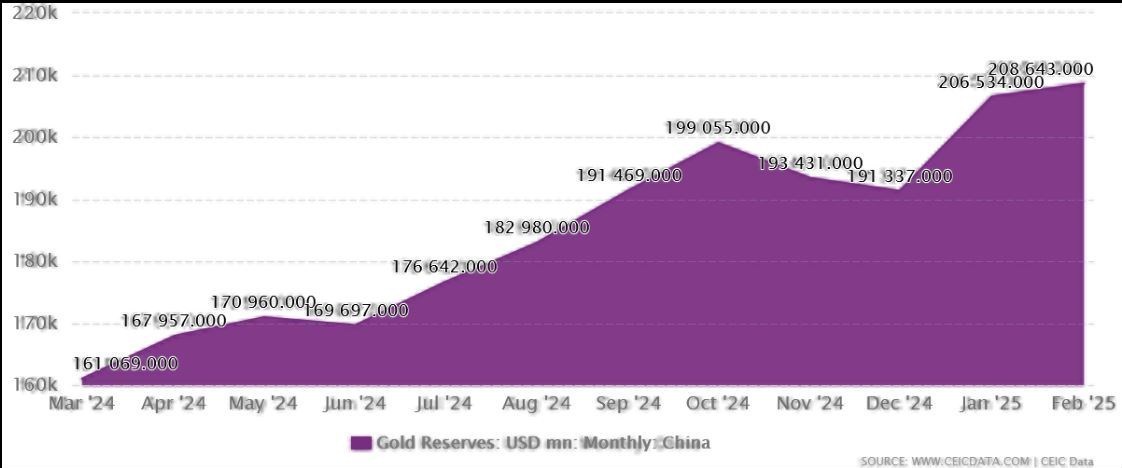

طبق گزارشها، ذخایر طلای رسمی بانک مرکزی چین حدود 2٬235 تن در سال 2024 اعلام شده است.

نسبت طلا به کل ذخایر ارزی چین (که بالغ بر حدود 4000 میلیارد دلار عنوان میشود) تنها حدود 4.9٪ است؛ این نسبت پایین، نشاندهنده «فضای رشد» بیشتر است.

همچنین چین اقدام به ایجاد زیرساختهایی برای ارائه خدمات ارزی و ذخیره طلا به بانکهای مرکزی دیگر کرده است، از جمله از طریق بورس طلای شانگهای.

پیامدهای راهبردی برای اقتصاد جهانی

1. کاهش جایگاه دلار آمریکا

اگر بانکهای مرکزی به طور گسترده به سمت طلا حرکت کنند، فشار بر دلار آمریکا به عنوان ذخیره ارزی غالب افزایش مییابد. بهویژه اگر کشورهایی مانند چین بخواهند بخشی از ذخایر دلاری خود را به طلا تبدیل کنند، ورود دلار به اقتصاد آمریکا ممکن است کاهش یابد و این خود میتواند اثرات تورمی و مالی در آن کشور داشته باشد. گزارشها نیز هشدار دادهاند که این روند، به «دلاردایی بیشتر» منجر خواهد شد.

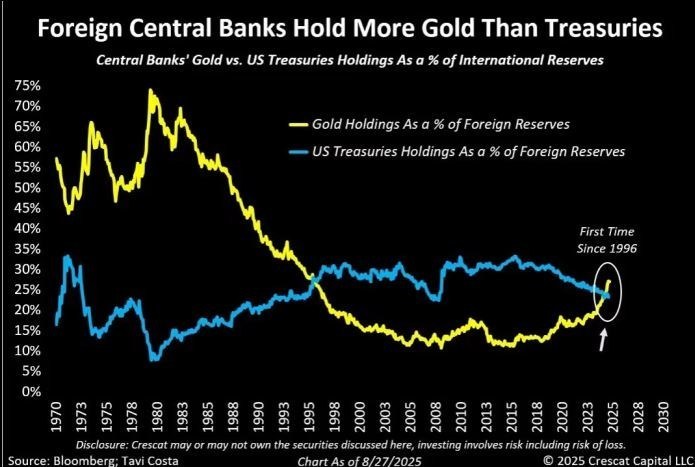

در دهه 1970، طلا حدود 48% از ذخایر بینالمللی را تشکیل میداد، اما با پایان استاندارد طلا، افزایش نرخ بهره آمریکا و تثبیت نظام پترودلار، کشورها به سمت اوراق خزانه آمریکا چرخیدند.

از دهه 2000 تا حدود 2015، اعتماد به دلار و اوراق خزانه در اوج بود. اما از 2016 به بعد، دو عامل کلیدی این روند را معکوس کرد:

1- افزایش بدهی دولت آمریکا و کسری بودجه مزمن؛

2- ریسکهای ژئوپلیتیکی و کاهش اعتماد به دلار بهویژه از سوی چین، روسیه و برخی کشورهای بریکس.

در نتیجه، تا سال 2025 سهم طلا در ذخایر جهانی به 24% و سهم اوراق خزانه آمریکا به 23% رسیده یعنی یک نقطه چرخش تاریخی در نظام مالی جهانی.

2. جایگزینی نظم ارزی و مالی غربمحور

برخی تحلیلگران معتقدند در «نظم جدید اقتصادی» که در حال شکلگیری است، نهادهایی چون بانک جهانی و صندوق بین المللی پول ممکن است از جایگاه خود متزلزل شوند و بلوکهای نظیر بریکس و شانگهای نقش بیشتری در نظم مالی بینالمللی ایفا کنند. افزایش طلا در ذخایر میتواند بخشی از حرکت به سمت «دورکردن از دلار» تعبیر شود.

3. افزایش امنیت مالی و کاهش وابستگی به نظام بانکی غربی

بانکهایی که ذخایر طلا دارند، از نظر نظری در مقابل تحریمها، بلوکه شدن داراییها یا نوسان شدید ارزی، امنیت بیشتری دارند. این نکته زمانی برجستهتر میشود که توجه کنیم کشورهایی که تحریم شدهاند یا ریسکهایی از جانب دلار دیدند، در میان خریداران بزرگ طلا هستند.

مناسبت برای ایران – بازیگر فعالتر در نظم جدید

با توجه به اینکه ایران در شرایط خاصی از تحریم، فشار ارزی و نیاز به تنوّع ذخایر خود قرار دارد، این سوال مطرح میشود که چگونه میتواند در این فضای جدید نقشآفرینی کند؟ نکات زیر پیشنهاد میشوند:

تنوعبخشی ذخایر: افزایش نسبت داراییهای غیردلاری و تقویت ذخایر فیزیکی، از جمله طلا، میتواند به عنوان اهرمی برای کاهش آسیبپذیری ارزی عمل کند.

ایجاد تعاملات با بازارهای شرقی: ایران میتواند با نهادها و کشورهایی که در حال حرکت به سمت نظامهای مالی جایگزین هستند، همکاری داشته باشد (مثلاً ساختارهای طلای منطقهای، پیمانهای ارزی دوجانبه).

تحلیل نقش چین و بلوک شرق: با استناد به نقش پررنگ چین، ایران میتواند جایگاه خود را بهمثابه کشور شریک در «انباشت طلا»، یا حلقه اتصال اقتصادی شرق–غرب در نظر بگیرد.

هوشمندی در اطلاعرسانی و مدیریت انتظارات بازار: سوق دادن بخش خصوصی و عمومی به سمت آگاهی از روندهای جهانی، میتواند مانع از غافلگیری حاصل از چرخشهای ارزی شود.

روند کنونی که توسط نمودارها نشان داده شده، بیش از یک حرکت مالی صرف است؛ بلکه علامتی از تغییر «نظم ارزی و مالی جهان» است. بانکهای مرکزی دیگر صرفاً به دلار یا ذخایر سنتی تکیه نمیکنند، بلکه با سرعت در حال انباشت طلای فیزیکی هستند. چین بهویژه در این میان نقش پیشتاز دارد و با سرعتی که در نمودارش دیده میشود، میکوشد جایگاه خود را در ساختار مالی نوین تثبیت کند.

برای ایران، این چشمانداز میتواند هم تهدید و هم فرصت باشد. تهدید از آن رو که اگر به تغییرات جهانی واکنش ندهیم، ممکن است بخشی از قدرت و تأثیرگذاری اقتصادیمان کاهش یابد؛ فرصت از آن رو که اگر هوشمندانه عمل کنیم، میتوانیم نقطه اتصال جدیدی در نظم اقتصادی در حال شکلگیری باشیم.