به گزارش اکو اقتصاد، شرکت معدنی و صنعتی چادرملو، یکی از بزرگترین تولیدکنندگان زنجیره آهن و فولاد کشور، در گزارش عملکرد آبانماه خود بار دیگر توانست تصویری روشن از ثبات عملیاتی، پایداری تولید و رشد درآمدی ارائه دهد. این شرکت که سالهاست در جایگاه یک برند معتبر در حوزه استخراج، تولید و فرآوری سنگآهن قرار دارد، در این ماه به سطحی از فروش و تولید دست یافته که نشاندهنده روندی روبهرشد و چشماندازی مثبت برای ادامه سال مالی است.

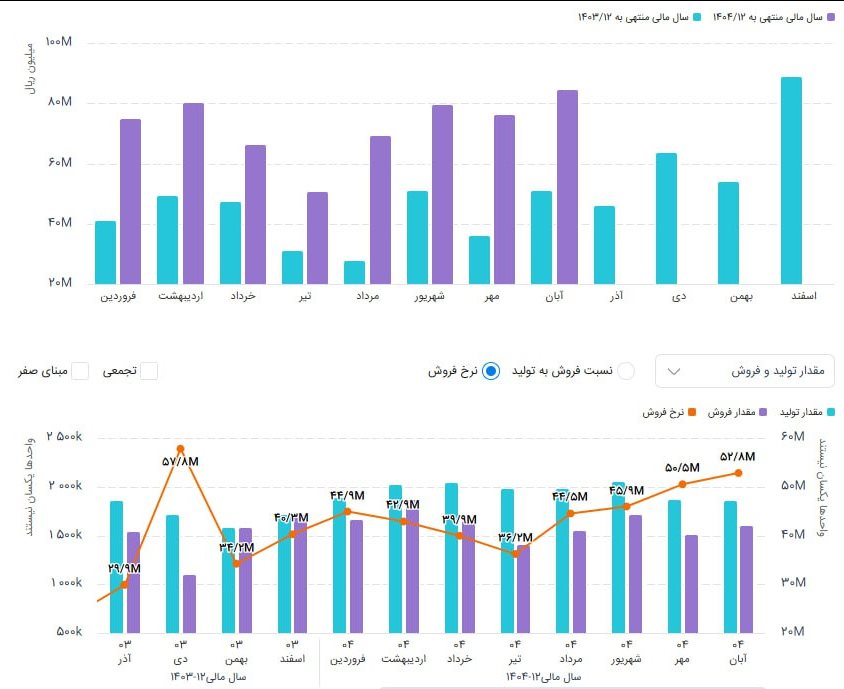

بر اساس گزارش منتشرشده، چادرملو در آبانماه موفق شد ۸.۴ همت فروش ثبت کند؛ رقمی که نسبت به مهرماه ۱۱ درصد افزایش داشته است. این رشد قابل توجه در شرایطی رقم خورده که بازار داخلی فولاد و سنگآهن با نوسانات نرخ و تقاضا مواجه بوده است. ثبت چنین افزایشی در فروش، آنهم در یک چارچوب تولید تقریباً باثبات، نشاندهنده قدرت قیمتگذاری، کیفیت محصولات و جایگاه ممتاز کچاد در صنعت است.

نگاهی به روند فروش نشان میدهد که مبلغ فروش آبان نسبت به میانگین دوره جاری ۲۰ درصد بیشتر بوده است؛ عاملی که قدرت رقابتی شرکت را تثبیت کرده و نشان میدهد تقاضا برای محصولات کلیدی چادرملو همچنان در سطح بسیار مطلوبی قرار دارد. از سوی دیگر، مقایسه فروش آبان با مدت مشابه سال گذشته نشان میدهد که شرکت توانسته ۶۶ درصد رشد درآمدی را محقق کند—افزایشی چشمگیر که ترکیبی از رشد مقداری فروش و افزایش نرخ محصولات اصلی است.

در حوزه تولید نیز چادرملو عملکردی کاملاً پایدار داشته است. مقدار تولید محصولات در آبان تقریباً برابر با مهرماه بوده که نشاندهنده ثبات خطوط تولید و بهرهبرداری مناسب از ظرفیتهاست. میزان فروش نیز ۶ درصد افزایش داشته که نشان میدهد علاوه بر مدیریت دقیق تولید، شرکت موفق شده عرضه محصولات را مطابق نیاز بازار تنظیم کند. این ثبات مقداری در کنار رشد ریالی، بهبود حاشیه سود را در دورههای آتی تضمین میکند.

یکی از نقاط قوت گزارش آبان، رشد نرخ فروش محصولات اصلی شرکت است. کنسانتره و گندله—دو محصول اصلی زنجیره ارزش کچاد—در این ماه بهطور میانگین ۴ درصد افزایش نرخ داشتهاند. افزایش نرخ در این بخشها که سهم عمدهای از فروش ماهانه شرکت را تشکیل میدهند، تأییدی بر نیاز پایدار بازارهای داخلی و صادراتی به محصولات باکیفیت چادرملو است. این رشد نرخ ، در کنار ثبات تولید و افزایش فروش مقداری، بهبود عملکرد مالی در فصول آتی را تقویت خواهد کرد.

، در کنار ثبات تولید و افزایش فروش مقداری، بهبود عملکرد مالی در فصول آتی را تقویت خواهد کرد.

فراتر از عملکرد ماهانه، بررسی گزارش تجمیعی نیز اهمیت قابل توجهی دارد. چادرملو در ۸ ماهه نخست دوره توانسته ۵۸.۲ همت فروش ثبت کند—رقمی که نسبت به مدت مشابه سال قبل ۷۴ درصد افزایش داشته است. این سطح از رشد سالانه، چادرملو را در زمره شرکتهایی قرار میدهد که با مدیریت هوشمندانه منابع، توسعه تولید، کنترل هزینهها و حضور فعال در بازارهای داخلی توانستهاند رشدی پایدار و قدرتمند تجربه کنند. چنین رشدی بهوضوح نشان میدهد که روند افزایشی فروش کچاد نه یک اتفاق مقطعی، بلکه نتیجه برنامهریزی دقیق، ثبات عملیاتی و بهبود مستمر چرخه تولید است.

در بخش داخلی، فروش محصولات کلیدی شرکت از جمله فولاد، آهن اسفنجی، گندله و کنسانتره آهن عملکرد کاملاً قابل توجهی داشته است. شرکت علاوه بر فروشهای معمول، عرضه پایدار انرژی تولیدی نیروگاه اختصاصی خود را نیز ادامه داده است که بخش مهمی از درآمدهای خدماتی چادرملو را تشکیل میدهد. این تنوع درآمدی، ریسک شرکت را در برابر نوسانات بازار محصولات اصلی کاهش داده و پایداری جریان نقدی را تقویت میکند.

در حوزه صادرات، هرچند میزان فروش خارجی در آبان محدودتر از ماههای اوج بوده، اما نرخهای جذاب فروش صادراتی فولاد و گندله نشان میدهد که محصولات شرکت همچنان در بازارهای بینالمللی خواهان دارند. افزایش درآمدهای ارزی نیز یکی از نقاط قوت شرکت محسوب میشود و در بلندمدت، ثبات بیشتری به ساختار مالی آن خواهد بخشید.

چادرملو علاوه بر تولید و فروش، در حوزه تأمین مواد اولیه و مدیریت هزینهها نیز عملکرد موفقی داشته است. خرید سنگآهن خام و استخراج سنگ با برنامهریزی دقیق انجام شده و ضمن حفظ سطح تولید، از ایجاد هزینههای اضافی جلوگیری کرده است. بهینهسازی مصرف انرژی—بهویژه برق و گاز در خطوط تولید—از دیگر نقاط قوت این شرکت در آبانماه است. این مدیریت کارآمد انرژی در نهایت موجب تکمیل چرخه تولید با حداکثر بازده و حداقل هزینه شده است.

در بخش ارزی نیز گزارش آبان نشان میدهد که شرکت توانسته منابع ارزی حاصل از صادرات را بهشکل بهینه مدیریت کند و در حوزه مصارف ارزی، خرید تجهیزات و ماشینآلات خط تولید را با کنترل دقیق هزینهها انجام دهد. این موضوع نشاندهنده حرکت چادرملو بهسوی توسعه ظرفیتها و ارتقای فناوریهای تولید است.

در نهایت، بررسی روند سهام نشان میدهد که قیمت سهم کچاد در سطح ۲۴۰ تومان قرار گرفته و بازدهی یکماهه آن ۵ درصد کاهش داشته است؛ اما با توجه به عملکرد قدرتمند فروش، افزایش نرخ محصولات، رشد ۷۴ درصدی درآمدهای تجمیعی و ثبات تولید، بسیاری از تحلیلگران انتظار دارند که با انتشار گزارشهای بعدی و روشن شدن مسیر سودآوری، سهم بتواند در مسیر بهبود قرار گیرد.

در مجموع، گزارش آبان چادرملو نشان میدهد که این شرکت با رشد فروش، ثبات تولید، بهبود نرخها و افزایش قابل توجه درآمدهای دورهای همچنان یکی از قدرتمندترین بازیگران صنعت معدنی و فولادی کشور باقی مانده و مسیر روشنی برای ادامه سال مالی پیشرو دارد.