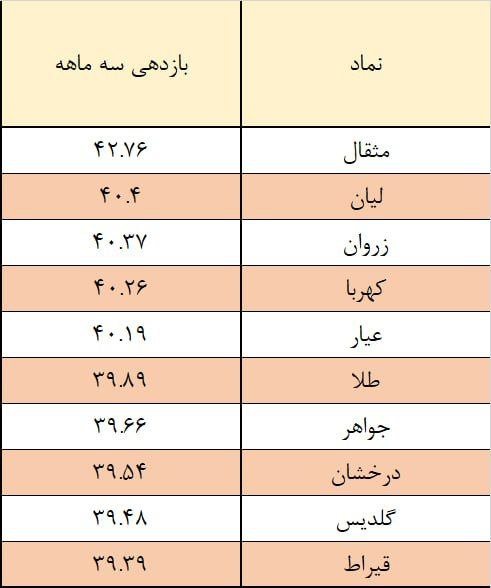

به گزارش اکو اقتصاد، گزارش مقایسهای بازدهی صندوقهای طلای قابل معامله در بورس نشان میدهد بازار طلا در سه ماه گذشته یکی از داغترین مقاصد سرمایهگذاری برای سرمایهگذاران ریسکگریز بوده است. بر اساس این آمار، صندوق «مثقال» با بازدهی حدود ۴۷/۲۶ درصد در صدر جدول قرار گرفته و فاصله قابلتوجهی با سایر رقبای خود ایجاد کرده است؛ فاصلهای که نشان میدهد رقابت در این صنعت به اوج خود رسیده است.

در ردههای بعدی، صندوقهای «لیان»، «زرون»، «کهربا» و «عیار» همگی با بازدهی حدود ۴۰ درصدی در یک کورس فشرده قرار دارند و عملاً بدنه اصلی بازار صندوقهای طلا را تشکیل میدهند. پس از این گروه، نمادهای «طلا»، «جواهر»، «درخشان»، «گلدیس» و «قیرات» با بازدهی بین ۳۹/۲۹ تا ۳۹/۸۹ درصد صف کشیدهاند؛ اعدادی که نشان میدهد تقریباً تمام صندوقها در این دوره زمانی، عملکردی نزدیک به هم و قابلقبول داشتهاند و اختلاف اصلی، در چند درصد اضافهای است که میتواند برای سرمایهگذار حرفهای تعیینکننده باشد.

نقش دلار و اونس در جهش صندوقها

کارشناسان دلیل اصلی این رشد چشمگیر را ترکیب جهش نرخ ارز در بازار داخلی و فاصله گرفتن اونس جهانی طلا از کفهای قیمتی اخیر میدانند. طی این سه ماه، قیمت هر اونس طلا بارها تلاش کرده به زیر محدوده ۴۰۰۰ دلار برگردد اما بازار نشان داده تمایل چندانی به معامله در سطوح پایینتر ندارد. همین تثبیت نسبی در بازار جهانی، در کنار شتابگیری نرخ دلار در داخل، موتور محرک NAV صندوقهای مبتنی بر طلا بوده است.

به گفته تحلیلگران، با توجه به روند تورم و فشارهای بودجهای، «رشد نرخ ارز» برای فعالان بازار چندان غافلگیرکننده نیست و همین انتظار ضمنی، باعث شده بخشی از نقدینگی به جای نگهداری ریال، به سمت صندوقهای طلا حرکت کند. این صندوقها امکان سرمایهگذاری غیرمستقیم روی سکه و طلا را با نقدشوندگی بالا فراهم میکنند و به همین دلیل، برای سرمایهگذاران خرد جذابیت ویژهای پیدا کردهاند.

ریسک نشست بعدی فدرالرزرو

در عین حال، برخی تحلیلگران نسبت به وضعیت اونس جهانی هشدار میدهند. چهارشنبه هفته آینده آخرین نشست سال ۲۰۲۵ کمیته سیاستگذاری بانک مرکزی آمریکا برای تعیین نرخ بهره برگزار میشود. اگرچه بخشی از بازار به امید آغاز چرخه کاهش نرخها در سال آینده وارد طلا شده، اما اگر در این نشست تغییری در نرخ بهره رخ ندهد یا فدرالرزرو موضع انقباضی خود را حفظ کند، احتمال یک اصلاح جدی در قیمت اونس دور از ذهن نیست.

کاهش احتمالی اونس میتواند در کوتاهمدت فشار روانی بر صندوقهای طلا وارد کند، اما فعالان بازار معتقدند عامل اصلی حمایتکننده از این صندوقها در ایران، نه فقط بهای جهانی طلا، بلکه تورم مزمن و تضعیف ارزش ریال است. همین موضوع باعث شده بسیاری از سرمایهگذاران، صندوقهای طلا را نه یک بازی کوتاهمدت، بلکه ابزاری برای حفظ قدرت خرید در میانمدت ببینند.

یک کارشناس بازار سرمایه در گفتوگو با خبرنگار ما میگوید: «با شرایط فعلی اقتصاد و روند تورم، نمیتوان سقف مشخصی برای نرخ دلار تعیین کرد. به همین دلیل، صندوقهای طلا همچنان یکی از گزینههای جدی برای پوشش ریسک ارزی و تورمی هستند؛ هرچند سرمایهگذاران باید نوسانات احتمالی ناشی از تصمیمات فدرالرزرو را هم در نظر بگیرند.»

به نظر میرسد اگرچه ریسکهای جهانی میتوانند در مقاطعی سرعت رشد این صندوقها را کاهش دهند، اما تا زمانی که تورم بالا و ضعف ریال ادامه داشته باشد، صندوقهای سرمایهگذاری مبتنی بر طلا همچنان از مهمترین پناهگاههای سرمایه در بازار مالی ایران باقی خواهند ماند؛ پناهگاهی که جدول بازدهی سهماهه اخیر، نشان روشنی از قدرت آن به دست میدهد.